MaryMeeker团队发布人工智能趋势报告PDF版-AI教程资料

作者:互联网

2026-03-28

⼤语⾔模型脚本

⼤语⾔模型脚本

人工智能正以前所未有的速度重塑全球格局,《人工智能发展趋势》报告揭示了AI在用户增长、资本投入和技术突破方面的惊人表现。这份报告为理解AI如何改变经济、社会和技术竞争提供了关键视角。

变化速度是否比以往更快?是的,确实如此

- 技术变革速度史无前例:对比互联网时代(1990年代)与AI时代(2020年代)的技术采纳速度,AI的用户增长和技术迭代速度远超历史任何技术。ChatGPT在17个月内用户达8亿,互联网和iPhone分别耗时7年和3年达到同等规模。

- 技术复合增长效应:AI性能提升由算法改进、算力增长和数据量扩大共同驱动,形成"复合增长"效应。MMLU测试准确率从2019年30%跃升至2024年89.8%(接近人类水平)。

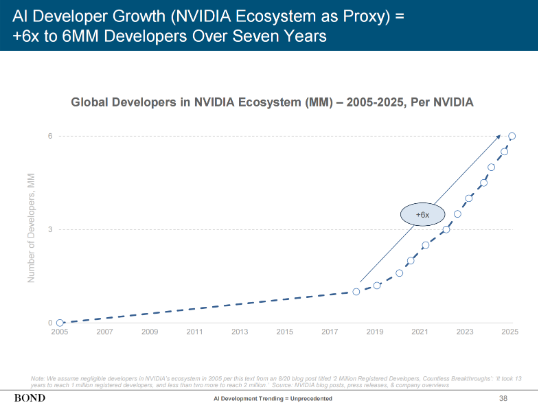

- 开发者生态爆发:NVIDIA开发者数量4年内增长100%(2021年300万→2025年600万),反映AI技术落地的加速。

- 资本投入激增:美国六大科技公司2025年AI相关资本开支超2000亿美元,远超互联网泡沫时期的投入。

- 全球同步普及:AI技术(如ChatGPT)从发布起即实现全球多区域同步增长,互联网早期仅以欧美为中心扩散。

AI用户、使用量与资本支出增长 = 史无前例

- 消费者/用户AI采用速度史无前例:

- ChatGPT用户增长:17个月内用户达8亿,增速是互联网的5.5倍。

- 全球普及:ChatGPT上线覆盖多区域,非北美用户占比快速攀升至50%以上(互联网耗时20年达到同等比例)。

- 技术生态系统的AI采用:

- NVIDIA开发者生态:4年内开发者数量增长100%(2021年300万→2025年600万)。

- Google生态:Gemini开发者数量1年内增长5倍至700万。

- 科技巨头的资本开支激增:

- 六大科技公司:2025年AI相关资本开支超2000亿美元。

- 投资方向:AI基础设施(如数据中心)、大模型训练、开源生态。

- 企业级AI应用加速:

- Bank of America案例:AI助手Erica累计交互20亿次,节省40%客服成本。

- JP Morgan实践:AI节省数千小时人力,优化风险管理。

- 医疗与正府领域的AI落地:

- FDA批准AI设备:从1995年0项增至2023年近700项。

- 正府正策:NVIDIA与30+国家合作"主权AI"计划。

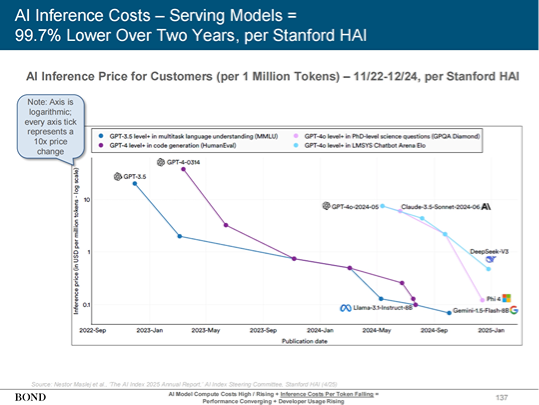

AI模型计算成本高企/上升 + 单次推理成本下降 = 性能趋同 + 开发者使用量增长

- 训练成本持续攀升:大模型训练成本,GPT-4训练费用超1亿美元,年均增长200%(2019-2025)。

- 单次推理成本快速下降:GPT-3到GPT-4o的单次推理成本下降90%。Anthropic Claude 3.5的推理成本为GPT-4的1/5。

- 性能趋同现象:主流模型(GPT-4.5、Claude 3.7、Qwen 2.5)在MMLU测试中准确率均超85%。

- 开发者生态爆发:NVIDIA开发者数量4年增长100%(2021年300万 → 2025年600万)。Google Gemini开发者1年内增长5倍至700万。

- 开源模型推动普及:Meta的Llama 3下载量突破5000万次。中国Alibaba Qwen 2.5系列模型性能接近GPT-4o。

AI使用量、成本与亏损增长 = 史无前例

- AI使用量激增:ChatGPT交互量,日查询量从2022年11月的100万次增至2025年4月的10亿次。Bank of America的AI助手Erica累计处理交互超20亿次。

- 训练与推理成本分化:

- 训练成本:GPT-4训练费用超1亿美元,年均增长200%(2019-2025)。

- 推理成本:单次token处理成本从GPT-3的0.01降至GPT−4o的0.001。

- 科技巨头亏损扩大:

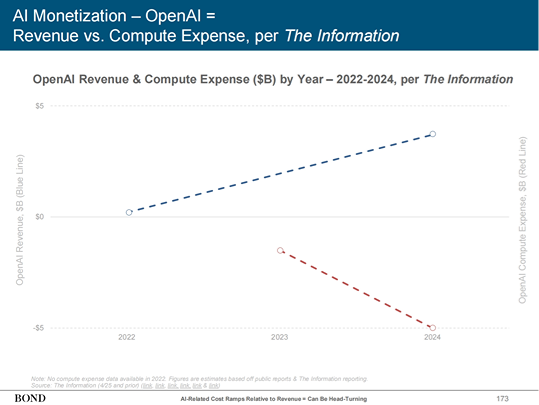

- TOpenAI亏损:2024年亏损达53亿美元,主要因算力投资和模型训练。

- 行业趋势:全球AI初创企业平均亏损率从2021年的40%升至2025年的65%。

- 资本开支与回报失衡:2025年AI相关资本开支超2000亿美元,但多数项目回报周期超5年。

- 行业应用成本压力:

- 医疗领域:FDA批准的AI医疗设备部署成本平均增长120%(2020-2025)。

- 金融领域:JP Morgan的AI风控系统年维护成本达2.5亿美元。

AI货币化威胁 = 竞争加剧 + 开源势头 + 中国崛起

- 竞争格局,美国LLM主导地位受挑战:美国LLM(如GPT-4.5)占全球桌面用户份额的62%,但中国Qwen 2.5等模

- 开源模型冲击商业生态:

- 关键事件:

- Alibaba发布100个开源Qwen 2.5模型,性能接近西方竞品。

- DeepSeek推出R1-Zero开源推理模型。

- 影响:开源模型降低企业付费意愿,2025年闭源LLM收入增长率预期下调至35%。

- 关键事件:

- 中国技术崛起与地缘竞争:

- 工业机器人:中国部署量占全球50%以上。

- 正策响应:

- NVIDIA与30+国家合作"主权AI"计划。

- 中国"十四五"规划将AI芯片自给率目标设为70%。

- 企业应对策略:

- 微软将Copilot整合至365套件,强化订阅模式。

- Google Gemini开发者生态1年内增长5倍至700万。

- 风险与挑战:

- 商业风险:开源模型导致LLM利润率从2023年的45%降至2025年的28%。

- 地缘风险:美国限制高端GPU出口中国,加速中国自主芯片研发。

相关标签:

ChatGPT

相关推荐

专题

+ 收藏

+ 收藏

+ 收藏

+ 收藏

+ 收藏

最新数据

相关文章

OpenClaw 真正的效率开关,不是 Prompt,而是多会话和子代理

03/30

10款免费AI语音输入工具与软件 轻松实现语音转文字

03/30

MCP 协议深度解析:构建 AI Agent 的「万能接口」标准

03/30

WorkAny Bot 云端AI Agent工具采用OpenClaw框架构建

03/30

Anthropic 的 Harness 启示:当 AI Agent 开始「长跑」,架构才是真正的天花板

03/30

SkyBot由Skywork研发的云电脑AI助手

03/30

AI Agent 智能体 - Multi-Agent 架构入门

03/30

Nano Banana 2 国内使用指南 LiblibAI 无需翻墙教程

03/30

一文搞懂卷积神经网络经典架构-LeNet

03/30

一文搞懂深度学习中的池化!

03/30

AI精选